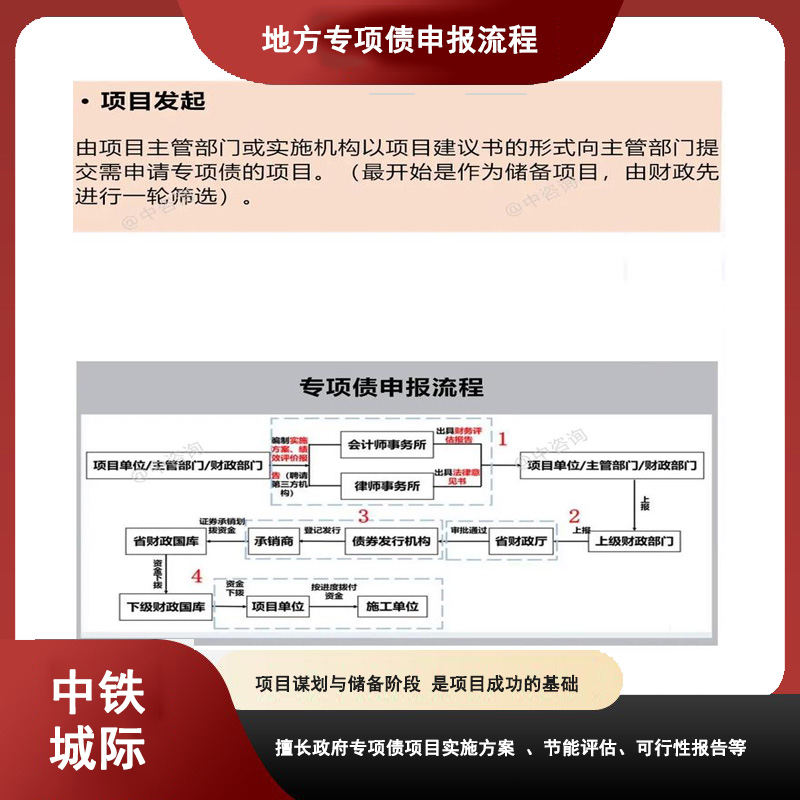

行業資訊

打包申報時專項債是,中鐵城際是如何設計有收益的子項目?

在打包申報專項債時,中鐵城際這類公司通常采用“肥瘦搭配”的思路,將項目拆分為“純公益”和“有收益”兩部分,通過組合實現整體收益自求平衡。其核心設計方法如下:

1. 項目打包:組合“肥瘦項目”

將多個子項目打包成一個發債主體,實現整體收益平衡,而非要求每個子項目都盈利。

同類項目打包:將多個收益水平相近的同類項目(如多條公路、多個學校)合并,以項目群的整體收益進行測算,平滑收益曲線。肥瘦搭配打包:將收益差的純公益項目(如道路、水利)與收益好的經營性項目(如產業園、停車場)組合,用后者的收益彌補前者的缺口,形成“公益性打底 + 經營性造血”的結構。

2. 收益設計:挖掘經營性現金流

專項債要求項目收益能覆蓋本息,中鐵城際在實踐中主要通過以下方式設計有收益的子項目:

交通基礎設施類

核心運營收入:鐵路、城際的客貨運收入是首要償債來源。沿線資源開發:包括車站商業租賃、廣告位出租、通信資源使用費等。運營補貼收入:來自政府的政策性運營補貼,可計入項目收益。土地開發收益:依法合規將沿線土地出讓收入納入項目還款來源,但需明確范圍、性質和比例,避免“以地養債”的合規風險。

園區及配套類

產業服務收入:標準廠房、倉儲物流中心的租金和管理費。配套商業收入:園區內餐飲、零售、停車、廣告等經營性收入。增值服務收入:通過提供職業培訓、會展服務等獲取收益。

公共服務及新基建類

使用者付費:停車場收費、充電樁服務費、污水處理費等。衍生經營收入:充電樁的廣告位出租、數據服務分成;文旅項目的攤位租賃、主題活動門票等。

3. 測算原則:確保收益真實可信

為避免收益測算過于樂觀,中鐵城際遵循以下審慎原則:

相關性:收入必須源于項目自身建設和運營,如車票、租金等,與項目無關的收入(如企業稅收)不得計入。直接性:收入與建設內容直接掛鉤,例如,建了停車場才能有停車費。可衡量性:所有價格和收費均參考同區域、同類型項目的實際水平,并說明增長假設的依據。財政性資金上限:政府補貼、土地出讓收入等財政性資金在總收益中的占比通常不超過50%,以突出項目自身的“造血”能力。

4. 操作要點:從“工程思維”轉向“現金流思維”

先定收益,再定工程:優先規劃能產生穩定現金流的經營性子項目(如產業園、停車場),再圍繞其配套公益性工程(如道路、管網),確保資金用途與收益來源一一對應。善用“肥瘦搭配”:將收益差但必要的公益性子項目打包進來,用高收益子項目的現金流“托底”,確保項目整體收益覆蓋倍數達標(通常要求≥1.2倍)。合規使用土地收益:可將項目產生的土地增值收益作為還款來源之一,但必須在方案中明確其法律基礎和資金路徑,避免被認定為變相為財政兜底。

更多相關信息 還可關注中鐵城際公眾號矩陣 掃一掃下方二維碼即可關注